2013 KPSS A Grubu ve Öğretmenlik (PS) Alan Bilgisi Muhasebe Çıkmış Sorular

Başla

%%FORM%%

Sınav Adı: 2013 KPSS A Grubu ve Öğretmenlik (PS) Alan Bilgisi Muhasebe Çıkmış Sorular

Soru Sayısı: %%TOTAL%%

Doğru Sayısı: %%SCORE%%

Yanlış Sayısı: %%WRONG_ANSWERS%%

Doğru yüzdesi: %%PERCENTAGE%%

Sınav İçin Verilen Süre: %%TIME_ALLOWED%% sn

Kullanılan Süre: %%TIME_USED%% sn

Değerlendirme Sonucu: %%RATING%%

Yanıtlarınız aşağıdaki gibidir.

Soru 1 |

I. Parayla ölçülme

II. Maliyet esası

III. Tutarlılık

IV. Dönemsellik

V. Tarafsızlık ve belgelendirme

Finansal olayların tahakkuk esasıyla muhasebeleştirilmesinde yukarıdaki muhasebe temel kavramlarından hangileri etkilidir?

A | Yalnız II |

B | Yalnız IV |

C | I ve III |

D | I ve V |

E | II ve III |

Soru 2 |

Aşağıdakilerden hangisi, Tekdüzen Muhasebe Sisteminin öngördüğü stok kalemlerinden biri değildir?

A | Ticari mallar |

B | Yarı mamuller |

C | İlk madde ve malzemeler |

D | Hizmetler |

E | Mamuller |

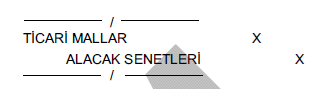

Soru 3 |

Bu kayıt aşağıdaki işlemlerden hangisine aittir?

Bu kayıt aşağıdaki işlemlerden hangisine aittir?A | Alınan mal karşılığında senet ciro edilmesi |

B | Alınan mal karşılığında senet düzenlenmesi |

C | İade edilen mal karşılığında senet ciro edilmesi |

D | İade edilen mal karşılığında senet verilmesi |

E | İade edilen mal karşılığında vadeli çek alınması |

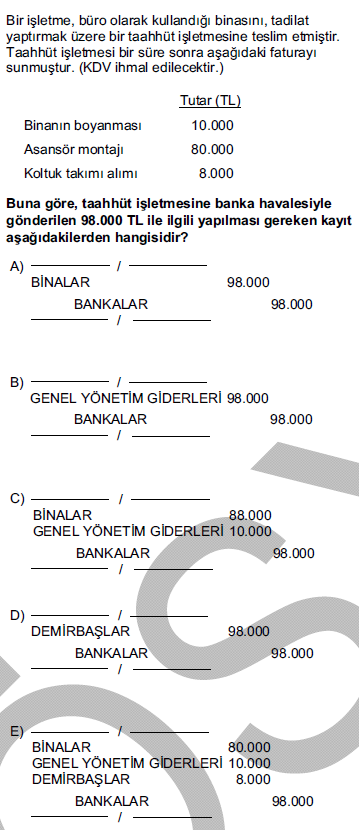

Soru 4 |

İşletme, yurt dışından getireceği bir makine için bankada

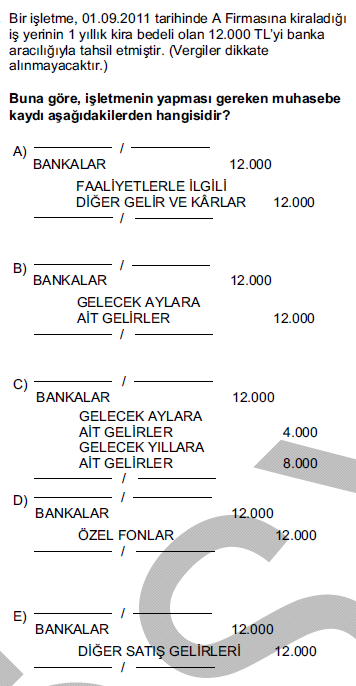

üretici firma lehine akreditif açtırmıştır.

İşletme bu işlemde aşağıdaki hesaplardan hangisini borçlandırmalıdır?

A | Bankalar |

B | Verilen Avanslar |

C | Yapılmakta Olan Yatırımlar |

D | Diğer Maddi Duran Varlıklar |

E | Verilen Sipariş Avansları |

Soru 5 |

Bir anonim şirket, ihraç ettiği tahvilleri aşağıdaki hesap gruplarının hangisinde izlemelidir?

A | Menkul Kıymetler |

B | Mali Duran Varlıklar |

C | Mali Borçlar |

D | Borç ve Gider Karşılıkları |

E | Sermaye Yedekleri |

Soru 6 |

Stok hareketlerini sürekli envanter yöntemiyle izleyen bir işletmede, kredili olarak satılmış olan bir malın iade edilmesi hâlinde aşağıdaki işlemlerden hangisi yapılmaz?

A | Alıcılar hesabı alacaklandırılır. |

B | Satılan Ticari Mallar Maliyeti hesabı alacaklandırılır. |

C | Satıştan İadeler hesabı borçlandırılır. |

D | Ticari Mallar hesabı borçlandırılır. |

E | Yurtiçi Satışlar hesabı borçlandırılır. |

Soru 7 |

Aşağıdaki hesaplardan hangisi, Stoklar grubunda yer almaz?

A | Mamuller |

B | Verilen Avanslar |

C | İlk Madde ve Malzeme |

D | Verilen Sipariş Avansları |

E | Stok Değer Düşüklüğü Karşılığı |

Soru 8 |

I. Genel Yönetim Giderleri

II. Reeskont Faiz Gelirleri

III. Önceki Dönem Gelir ve Kârları

IV. Menkul Kıymet Satış Kârları

Yukarıdaki hesaplardan hangileri, Diğer Faaliyetlerden Olağan Gelir ve Kârlar arasında yer alır?

A | I ve III |

B | I ve IV |

C | II ve III |

D | II ve IV |

E | III ve IV |

Soru 9 |

Aşağıdaki işlemlerden hangisinin muhasebeleştirilmesinde Finansman Giderleri hesabı kullanılmaz?

A | Bankadan alınan krediye faiz tahakkuk etmesi |

B | Çıkarılan tahvillere faiz tahakkuk etmesi |

C | Alınan teminat mektubu için komisyon ödenmesi |

D | Alacak senetlerinin tahsili için komisyon ödenmesi |

E | Borç senedinin, ileri vadeli ve daha fazla tutarlı

senetle değiştirilmesi |

Soru 10 |

Hisse Senedi İptal Kârları hesabı, aşağıdaki hesap gruplarının hangisinde yer alır?

A | Sermaye Yedekleri |

B | Kâr Yedekleri |

C | Olağandışı Gelir ve Kârlar |

D | Menkul Kıymetler |

E | Mali Duran Varlıklar |

Soru 11 |

Borç senetleri için hesaplanan reeskont tutarının muhasebeleştirilmesinde aşağıdaki kayıtlardan hangisi yapılmalıdır?

A | Borç Senetleri Reeskontu hesabı borçlu - Reeskont

Faiz Gelirleri hesabı alacaklı |

B | Borç Senetleri Reeskontu hesabı borçlu - Reeskont

Faiz Giderleri hesabı alacaklı |

C | Borç Senetleri hesabı borçlu - Reeskont Faiz

Gelirleri hesabı alacaklı |

D | Reeskont Faiz Giderleri hesabı borçlu - Borç

Senetleri Reeskontu hesabı alacaklı |

E | Reeskont Faiz Gelirleri hesabı borçlu - Borç

Senetleri Reeskontu hesabı alacaklı |

Soru 12 |

Aşağıdaki işlemlerden hangisinin muhasebeleştirilmesinde, basit madde kullanılması yeterli değildir?

A | Satıcıların hesabına havale gönderilmesi |

B | Kredili olarak yapılan satış sonrasında çek alınması |

C | Özel maliyet harcaması yapılması |

D | Tamamına karşılık ayrılmış olan alacağın tahsil

edilememesi |

E | Mal alımı için nakit avans verilmesi |

Soru 13 |

Aşağıdaki işlemlerin hangisinde, finansman gideri ortaya çıkmaz?

A | Alacak senedinin iskonto ettirilmesi |

B | Hisse senedi ihracı |

C | Tahvil faizi ödemesi |

D | Borç senedinin yenilenmesi |

E | Bankaya kredi faizi ödemesi yapılması |

Soru 14 |

İşletme, 31.12.2010 tarihinde belirlediği 26.850 TL

tutarındaki elektrik tüketim bedelini ilgili hesaplarda

muhasebeleştirmiştir. Söz konusu işleme ilişkin fatura

09.01.2011 tarihinde 31.515 TL olarak işletmeye

ulaşmıştır. (KDV oranı % 10’dur.)

Buna göre, 09.01.2011 tarihinde yapılacak kayıtta aşağıdaki hesaplardan hangisinin kullanımı doğrudur?

A | Genel Üretim Giderleri hesabı borçlu 28.650 TL |

B | İndirilecek KDV hesabı borçlu 2.685 TL |

C | Maliyet Giderleri Karşılığı hesabı borçlu 26.850 TL |

D | Genel Üretim Giderleri hesabı alacaklı 1.800 TL |

E | Maliyet Giderleri Karşılığı hesabı borçlu 28.650 TL |

Soru 15 |

I. Parasal varlıklar

II. Parasal kaynaklar

III. Parasal olmayan varlıklar

IV. Parasal olmayan kaynaklar

Yukarıdaki bilanço kalemlerinden hangilerinin, enflasyona karşı düzeltilmesi gerekir?

A | Yalnız I |

B | I ve II |

C | II ve III |

D | II ve IV |

E | III ve IV |

Soru 16 |

A | şıkkı |

B | şıkkı |

C | şıkkı |

D | şıkkı |

E | şıkkı |

Soru 17 |

A | şıkkı |

B | şıkkı |

C | şıkkı |

D | şıkkı |

E | şıkkı |

Soru 18 |

A | şıkkı |

B | şıkkı |

C | şıkkı |

D | şıkkı |

E | şıkkı |

Soru 19 |

A | şıkkı |

B | şıkkı |

C | şıkkı |

D | şıkkı |

E | şıkkı |

Soru 20 |

Yalnızca tek tip ticari mal alıp satan işletmenin bir

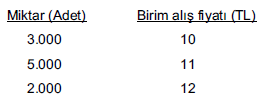

dönem boyunca yaptığı alışlar tarih sırasıyla aşağıda

verilmiştir.

İlgili dönemde 9.000 adet ticari mal satılmıştır.

İşletme LIFO yöntemini kullandığına göre, ilgili dönemde satılan ticari mal maliyeti kaç TL’dir?

İlgili dönemde 9.000 adet ticari mal satılmıştır.

İşletme LIFO yöntemini kullandığına göre, ilgili dönemde satılan ticari mal maliyeti kaç TL’dir?

İlgili dönemde 9.000 adet ticari mal satılmıştır.

İşletme LIFO yöntemini kullandığına göre, ilgili dönemde satılan ticari mal maliyeti kaç TL’dir?A | 10.000 |

B | 12.000 |

C | 97.000 |

D | 98.000 |

E | 99.000 |

Soru 21 |

İşletmenin bir ay içinde satmış olduğu ticari mallar için

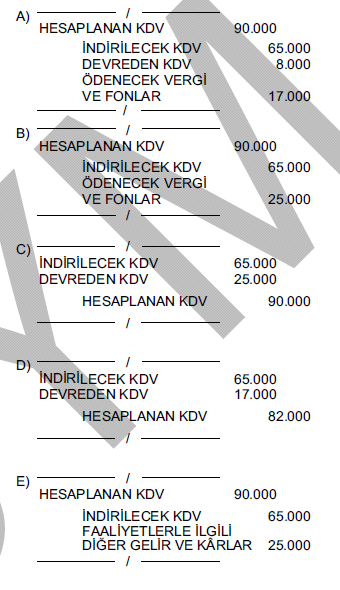

hesapladığı KDV tutarı 90.000 TL’dir. İşletme, aldığı

ticari mallar ve hizmetler için ise 65.000 TL’lik KDV

indirim hakkı elde etmiştir. İşletmenin önceki aylardan

devreden KDV alacağı ise 8.000 TL’dir.

Buna göre, işletmenin ay sonunda yapması gereken kayıt aşağıdakilerden hangisidir?

A | şıkkı |

B | şıkkı |

C | şıkkı |

D | şıkkı |

E | şıkkı |

Soru 22 |

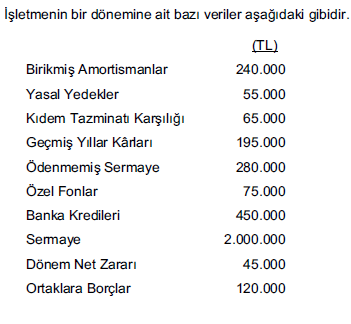

Yukarıdaki bilgilere göre, işletmenin Öz Kaynaklarının toplamı kaç TL’dir?

Yukarıdaki bilgilere göre, işletmenin Öz Kaynaklarının toplamı kaç TL’dir?A | 1.880.000 |

B | 1.935.000 |

C | 2.000.000 |

D | 2.055.000 |

E | 2.120.000 |

Soru 23 |

Yukarıdaki bilgilere göre, işletmenin Kâr Yedeklerinin toplamı kaç TL’dir?A | 55.000 |

B | 130.000 |

C | 195.000 |

D | 345.000 |

E | 390.000 |

Soru 24 |

A İşletmesi 20.11.2011 tarihinde 1,78 TL kuru üzerinden

50.000 dolarlık kredili mal ihraç etmiştir. Yıl sonuna

kadar tahsil edilemeyen bedel 15 Aralık itibarıyla ihtilaflı

konuma girmiş ve hukuki takip için 3.000 TL ödenmiştir.

Dönem sonu kuru 1,79 TL'dir. Ertesi yıl masraflar ile

alacağın % 80'i 1,79 TL kuru üzerinden tahsil edilmiş,

kalanı ise silinmiştir.

A İşletmesinde, ihracatla ilgili yapılması gereken kayıt aşağıdakilerden hangisidir?

A | Alıcılar hesabı borçlu - Yurtiçi Satışlar hesabı

alacaklı |

B | Alacak Senetleri hesabı borçlu - Yurtdışı Satışlar

hesabı alacaklı |

C | Alınan Çekler hesabı borçlu - Ticari Mallar hesabı

alacaklı |

D | Alıcılar hesabı borçlu - Yurtdışı Satışlar hesabı

alacaklı |

E | Satılan Ticari Mallar Maliyeti hesabı borçlu - Ticari

Mallar hesabı alacaklı |

Soru 25 |

A İşletmesi 20.11.2011 tarihinde 1,78 TL kuru üzerinden

50.000 dolarlık kredili mal ihraç etmiştir. Yıl sonuna

kadar tahsil edilemeyen bedel 15 Aralık itibarıyla ihtilaflı

konuma girmiş ve hukuki takip için 3.000 TL ödenmiştir.

Dönem sonu kuru 1,79 TL'dir. Ertesi yıl masraflar ile

alacağın % 80'i 1,79 TL kuru üzerinden tahsil edilmiş,

kalanı ise silinmiştir.

A İşletmesinin, 2011 yılına ait dönem sonu kaydı aşağıdakilerden hangisidir?

A | Genel Yönetim Giderleri hesabı 3.000 TL borçlu -

Kasa hesabı 3.000 TL alacaklı |

B | Şüpheli Ticari Alacaklar hesabı 92.000 TL borçlu -

Şüpheli Ticari Alacaklar Karşılığı hesabı 92.000 TL

alacaklı |

C | Alıcılar hesabı 500 TL borçlu, Genel Yönetim

Giderleri hesabı 3.000 TL borçlu - Bankalar hesabı

3.500 TL alacaklı |

D | Şüpheli Ticari Alacaklar hesabı 89.500 TL borçlu -

Alıcılar hesabı 89.500 TL alacaklı |

E | Karşılık Giderleri hesabı 92.500 TL borçlu - Şüpheli

Ticari Alacaklar Karşılığı hesabı 92.500 TL alacaklı |

Soru 26 |

A İşletmesi 20.11.2011 tarihinde 1,78 TL kuru üzerinden

50.000 dolarlık kredili mal ihraç etmiştir. Yıl sonuna

kadar tahsil edilemeyen bedel 15 Aralık itibarıyla ihtilaflı

konuma girmiş ve hukuki takip için 3.000 TL ödenmiştir.

Dönem sonu kuru 1,79 TL'dir. Ertesi yıl masraflar ile

alacağın % 80'i 1,79 TL kuru üzerinden tahsil edilmiş,

kalanı ise silinmiştir.

A İşletmesinin, 2012 yılında yapması gereken kayıtta;

I. Alıcılar,

II. Şüpheli Ticari Alacaklar,

III. Konusu Kalmayan Karşılıklar,

IV. Faaliyetlerle İlgili Diğer Gelir ve Kârlar

hesaplarından hangilerini alacaklandırması gerekir?

A | Yalnız I |

B | Yalnız II |

C | Yalnız III |

D | II ve III |

E | II ve IV |

Soru 27 |

İşletmenin net çalışma sermayesi 110.000 TL, Duran Varlıklar toplamı 2.450.000 TL ve Dönen Varlıklar toplamı 1.250.000 TL ise aşağıdaki ifadelerden hangisi doğrudur?

A | Aktif toplamı 3.810.000 TL’dir. |

B | Öz Kaynaklar toplamı 2.560.000 TL’dir. |

C | Uzun Vadeli Yabancı Kaynaklar toplamı 2.560.000

TL’dir. |

D | Uzun Vadeli Yabancı Kaynaklar toplamı 1.140.000

TL’dir. |

E | Kısa Vadeli Yabancı Kaynaklar toplamı 1.140.000

TL’dir. |

Soru 28 |

İşletmede, döneme ilişkin Satılan Ticari Mallar Maliyeti 100.000 TL, ortalama stok 5.000 TL ve ortalama ticari alacaklar 20.000 TL ise ortalama stokta kalma süresi kaç gündür?

A | 30 |

B | 20 |

C | 18 |

D | 10 |

E | 5 |

Soru 29 |

I. Stok devir hızı oranı

II. Varlıkların kârlılığı oranı

III. Fiyat-Kazanç oranı

IV. Finansman oranı

Yukarıdakilerden hangileri, faaliyet oranları arasında yer alır?

A | Yalnız I |

B | Yalnız II |

C | I ve III |

D | II ve IV |

E | III ve IV |

Soru 30 |

Aşağıdaki işlemlerden hangisi fon kaynağı meydana getirir?

A | Uzun vadeli yabancı kaynaklardaki azalışlar |

B | Kısa vadeli yabancı kaynaklardaki azalışlar |

C | Dönen varlıklardaki artışlar |

D | Duran varlıklardaki artışlar |

E | Dönen varlıklardaki azalışlar |

Soru 31 |

Aşağıdakilerden hangisi, fon akım tablosunda fon girişi sağlamayan gelirler arasında yer alır?

A | Karşılık giderleri |

B | Reeskont faiz gelirleri |

C | Reeskont faiz giderleri |

D | Gelecek aylara ait giderlerin döneme ilişkin kısımları |

E | Menkul kıymet satış kârları |

Soru 32 |

Gelir tablosunun dikey analizinde, faaliyet kârlılığının olağan kârlılıktan düşük olduğu görülen bir işletmeyle ilgili aşağıdaki ifadelerden hangisi kesin olarak doğrudur?

A | İşletme, esas faaliyetlerinden daha fazla kâr

etmektedir. |

B | İşletme, kârının önemli bir kısmını satış gelirlerinden

sağlamaktadır. |

C | İşletme esas faaliyetlerinden çok, diğer

faaliyetlerinden gelir sağlamaktadır. |

D | İşletmede satışların maliyeti yüksektir. |

E | İşletmenin diğer satış gelirleri yüksektir. |

Soru 33 |

Etiket fiyatının % 20 eksiğine satılan bir mal için

192 TL’lik fatura düzenlenmiştir.

Buna göre, malın satışında uygulanan indirim tutarı kaç TL’dir?

A | 12 |

B | 24 |

C | 36 |

D | 48 |

E | 52 |

Soru 34 |

İşletme, KDV dâhil 103.500 TL'ye sattığı maldan satış

tutarı üzerinden % 25 kâr elde etmiştir. (KDV oranı

% 15’tir.)

Buna göre, işletme söz konusu malı kaç TL'ye satın almıştır?

A | 78.260 |

B | 77.625 |

C | 75.000 |

D | 73.928 |

E | 72.000 |

Soru 35 |

200.000 TL'nin bir kısmı yıllık % 10 faiz oranıyla, diğer

kısmı ise yıllık % 12 faiz oranıyla bankaya yatırılarak

3 ayın sonunda 5.400 TL faiz elde edilmiştir.

Buna göre % 12 faiz oranıyla yatırılan kısım kaç TL’dir?

A | 60.000 |

B | 70.000 |

C | 80.000 |

D | 100.000 |

E | 120.000 |

Soru 36 |

3 yıl vadeli, 3 milyon TL tutarındaki kredinin yıllık faiz

oranı % 25’tir. Kredi ödemeleri, her yıl sonunda

anaparanın üçte birinin faiziyle birlikte ödenmesi

şeklinde yapılacaktır.

Buna göre ikinci yıl sonunda ödenmesi gereken tutar kaç TL’dir?

A | 1.250.000 |

B | 1.500.000 |

C | 1.750.000 |

D | 2.000.000 |

E | 2.250.000 |

Soru 37 |

Aşağıdakilerden hangisi, finansal tablo kalemlerinin ölçüm esaslarından biri değildir?

A | Net şimdiki değer |

B | Tarihî maliyet |

C | Cari maliyet |

D | Gerçekleşebilir değer |

E | Bugünkü değer |

Soru 38 |

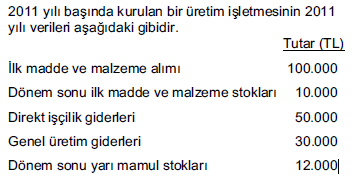

Bu bilgilere göre, işletmede üretime gönderilen ilk madde ve malzeme tutarı kaç TL’dir?

Bu bilgilere göre, işletmede üretime gönderilen ilk madde ve malzeme tutarı kaç TL’dir?A | 202.000 |

B | 110.000 |

C | 92.000 |

D | 90.000 |

E | 42.000 |

Soru 39 |

Bu bilgilere göre, işletmede tamamlanan mamul maliyeti kaç TL’dir?A | 202.000 |

B | 190.000 |

C | 182.000 |

D | 170.000 |

E | 158.000 |

Soru 40 |

Aşağıdakilerden hangisi, denetimde çalışma kâğıtlarının sağladığı faydalardan biri değildir?

A | Denetim ücretinin hak edildiğinin göstergesi olmak |

B | Denetim raporunun hazırlanmasına esas olmak |

C | Denetim çalışmalarının yürütülmesine yardımcı

olmak |

D | Denetçi açısından bir savunma aracı olmak |

E | Gelecekteki denetim çalışmalarına yardımcı olmak |

Sınavı tamamlamak için butona tıklayınız, yanlışlarınız gösterilecektir.

Sonuçları al.

40 tamamladınız.

← |

Liste |

→ |

Geri dön

Tamamlananlar işaretlendi.

| 1 | 2 | 3 | 4 | 5 |

| 6 | 7 | 8 | 9 | 10 |

| 11 | 12 | 13 | 14 | 15 |

| 16 | 17 | 18 | 19 | 20 |

| 21 | 22 | 23 | 24 | 25 |

| 26 | 27 | 28 | 29 | 30 |

| 31 | 32 | 33 | 34 | 35 |

| 36 | 37 | 38 | 39 | 40 |

| Son |

Geri dön

Başarıyla tamamladınız.

sorular

soru

Aldığınız skor

Doğru

Yanlış

Partial-Credit

Sınavı henüz tamamlamadınız. Eğer sayfadan ayrılırsanız, verdiğiniz yanıtlar kaybolacak!

Correct Answer

You Selected

Not Attempted

Final Score on Quiz

Attempted Questions Correct

Attempted Questions Wrong

Questions Not Attempted

Total Questions on Quiz

Question Details

Results

Date

Score

İpucu

Time allowed

minutes

seconds

Time used

Answer Choice(s) Selected

Question Text

Sona erdi

Daha çok pratiğe ihtiyaç var

Böyle devam et

Kötü değil

İyi çalışıyor

Mükemmel

[kpss]